本文纯属猜测,仅供参考。

首先,请翻开你的房贷合同,如果利率不是“LPR+银行加点”这样的形式(比如LPR+60BP、LPR-20BP),那就是固定利率形式,应该不在此次央行通知调整利率的范围内(也许需要你单独去跟银行谈谈)。

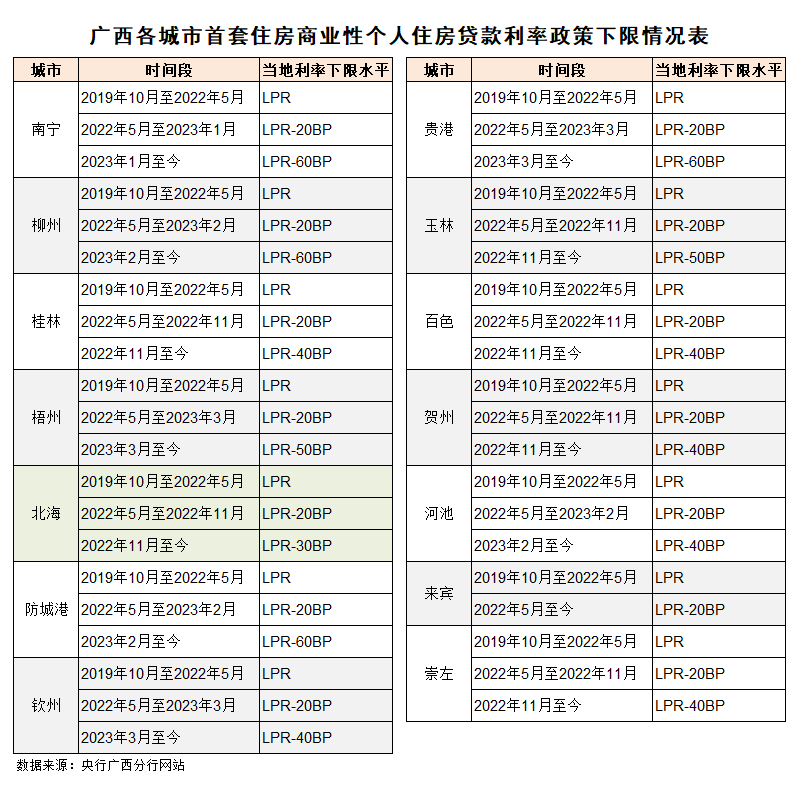

然后,请根据房贷合同的签订时间对照下表,找出当时的利率下限值:

注1:如果你是2019年10月8日以前签订的房贷合同(当时是固定利率形式),后来改成了(LPR+银行加点)形式,那应该以改签的房贷合同时间为准。

现在假设你是2022年6月签订房贷合同的,那当时的利率下限值就是LPR-20BP。

如果你的运气很好、贷款银行也非常大方,那么你的房贷利率就有可能直接调低到当时的最低值:LPR-20BP。

这是多少呢?

LPR现在是4.2%(2023年8月21日公布的五年期以上数据)。如果现在可以调整利率,那你新的房贷利率就是:LPR-20BP=4.2%-0.2%=4%。

注2:1BP = 1个基点 = 万分之一

注3:以目前的经济大环境,今年9-12月的五年期LPR应该不会上涨。大概率会保持不变,小概率会走低。

调整的依据是什么?

2023年8月31日,央行和金融监管总局联合发布《关于降低存量首套住房贷款利率有关事项的通知》,里面是这样说的:

自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

房贷利率由两部分组成:LPR+银行加点。

LPR是基础利率,由国内10多家商业银行的利率平均而成,它是动态的,每个月都有可能发生变化。

银行加点由贷款银行自行决定。可以是正数,也可以是负数。它是固定的,除非你和银行双方都同意调整,否则在整个还贷期间它都不会改变。这次降低存量房贷款利率,应该是调整银行加点。LPR调整不了。

央行在其中起什么作用?确定银行加点的最低范围,不允许银行以超低利率放款。

这个表格就是央行相关机构制定的、在北海的房贷利率下限值(最低值)。银行给你的房贷利率,可以高但不能低于此值。

现在,请继续翻看你的房贷合同,看银行给你的加点是多少。

假设这个加点是60BP。

如果你的运气不好,或者银行非常小气。那么你的房贷利率说不定只是调整至:LPR+59BP。

降低嘛,只要低于原来的加点就OK。如果银行坚持这么干,这个还真挑不出什么毛病。

但银行还要顾及面子的,应该不至于这么绝情。

2023年8月31日,央行和金融监管总局联合发布《关于调整优化差别化住房信贷政策的通知》,里面规定:

二、首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。

这是面向新购房子的。首套房的贷款利率下限,现行规定是LPR-20BP;二套房的贷款利率下限,上面写的是LPR+20BP。

忽然间有一个想法:银行调整你的首套房贷款利率,结果应该不高于二套房贷款利率吧?我是首套房,如果利率比二套房还高,这个应该说不过去吧?

如果从这个方向猜测,这次房贷利率的调整范围应该是:

最低:当时的下限利率;最高:这个银行正在实行的二套房贷款利率。

注4:这只是猜测,仅供参考。最终的利率调整幅度,取决于银行的格局。银行大方呢,那就很愉快。如果很小气呢,那只能很郁闷。

注5:LPR+20BP只是央行现在制定的二套房贷款利率下限。实际值还得询问贷款银行。

附: